9.26/00

僐儊儞僩

丂壒妝嶻嬈偺僆儖僞僫僥傿僽側摴傪柾嶕偟偰偄傞僾儔僀僄僀僪丒儗僐乕僪偺巇慻傒傪丄惍棟偟偰彂偄偨傕偺丅

丂

俀丄壒妝嬈奅偺廬棃偺僔僗僥儉

丂壒妝偺暘栰偱偼丄傾乕僥傿僗僩乛僾儘僨儏乕僒乕偼丄捠忢丄嘆偍嬥傪帩偭偰偄傑偣傫偟丄嘇俠俢傪惂嶌偡傞偨傔偺帠柋張棟傪偙側偡懱惂傕丄嘊傑偨俠俢傪斕攧偡傞偨傔偺棳捠偺巇慻傒傕帩偭偰偄傑偣傫丅

丂偦偙偱崱傑偱側傜丄偙傟傜偼慡偰嘆弌帒幰嘇儗僐乕僪夛幮嘊棳捠夛幮偵埶懚偡傞偟偐側偐偭偨偺偱偡丅

丂偦偺寢壥丄傾乕僥傿僗僩偨偪偼丄斲墳側偟偵丄偙偆偟偨楢拞偺巟攝偵抲偐傟傞偙偲偵側偭偨傢偗偱偡丅偦偆偡傞偲丄僌儖乕僾乽僠儏乕儕僢僾乿偺嵿捗榓晇偑偙偺慜嶨帍偵彂偄偰偄偨傛偆偵丄

僠儏乕儕僢僾帪戙偼丄攧傟傞嬋傪彂偐側偗傟偽偲偄偆嫮敆娤擮偐傜摝傟傜傟偢偵丄偢偭偲憱傝懕偗偰偒傑偟偨

偲偄偭偨丄婇嬈愴巑摨條偺儃儘儃儘偺攕巆暫偵惉傝壓偑傞偟偐側偔側傞傢偗偱偡丅

丂偦偙偱丄傕偆偦偆偄偆柍巆側擇偺晳偼偔傝曉偟偨偔側偄丄偐偲偄偭偰丄嶌傝偨偄傕偺傕嶌偭偰傕扤偵傕暦偄偰傕傜偊偢偨偩儎働僋僜偵側偭偰偄傞偺傕愨懳寵偩丄偲偄偆偲偙傠偐傜丄崱夞偺傾乕僥傿僗僩乛僾儘僨儏乕僒乕偨偪偺怴偟偄帋傒偼巒傑偭偨偲偄偊傑偡丅

俁丄僾儔僀僄僀僪偺帋傒

丂偦偙偱丄斵傜偼壗傪偟偨偐偲偄偆偲丄忋偺俁偮偺巇慻傒傪帺暘偨偪偺庤偱嶌傝忋偘偨偺偱偡丅

嘆俠俢惂嶌偺偨傔偺偍嬥傪廤傔傞巇慻傒乮亖搳帒慻崌乯傕丄

嘇俠俢惂嶌偺帠柋張棟傪偡傞偨傔偺巇慻傒傕丄

嘊惂嶌偟偨俠俢傪斕攧偡傞偨傔偺巇慻傒傕

帺暘偨偪偱嶌傝忋偘偨偺偱偡丅

丂偄傢偽丄帺暘偨偪偺庤偱

嘆嬧峴偺婡擻傪帩偭偨巇慻傒偲丄

嘇儗僐乕僪夛幮偲丄

嘊儗僐乕僪偺棳捠夛幮傪嶌傝弌偟偨偺偱偡丅

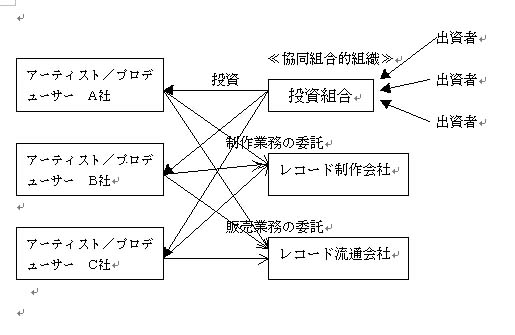

偦傟偑丄斵傜偺惗嶻嫤摨慻崌偲偄偆傕偺偱偡乮壓恾嶲徠乯丅

係丄僾儔僀僄僀僪偺夋婜惈嘆亅亅帒嬥挷払偺巇慻傒亅亅

丂偱偼丄偙傟偑偦傟傑偱偺巇慻傒偲斾傋偰偳偙偑怴偟偄偐偲尵偄傑偡偲丄

嘆偍嬥傪廤傔傞巇慻傒偵偮偄偰

丂戞侾偵丄尃棙偺婣懏傪曄偊偨偺偱偡丅

丂偦傟傑偱偩偭偨傜丄儗僐乕僪惂嶌偵昁梫側旓梡傪弌帒幰偐傜弌偟偰傕傜偆偲丄儗僐乕僪傪嶌偭偨偲偒偵敪惗偡傞儗僐乕僪尨斦偺尃棙偲偄偆偺偼傒傫側弌帒幰乮尨斦夛幮乯偺庤偵搉傝丄傾乕僥傿僗僩乛僾儘僨儏乕僒乕懁偵偼巆傜側偐偭偨偺偱偡乮偦偺偨傔丄偄偔傜儗僐乕僪偑攧傟偰傕丄尨斦偺尃棙偵敪惗偡傞棙塿乲亖儘僀儎儕僥傿乴偼傒傫側弌帒幰偺傕偺偲側傝丄幚嵺偺僋儕僄乕僞乕偱偁傞傾乕僥傿僗僩乛僾儘僨儏乕僒乕偨偪偺尦偵偼嬐偐側儘僀儎儕僥傿偟偐娨尦偝傟側偐偭偨偺偱偡乯丅偲偙傠偑丄偙偺怴偟偄搳帒慻崌偲偄偆巇慻傒偱偼丄弌帒幰偐傜弌帒偼廤傔傞偗傟偳丄尨斦偺尃棙偼傾乕僥傿僗僩乛僾儘僨儏乕僒乕偺尦偵偲偳傔偰偍偔偲偄偆怴偟偄傗傝曽傪庢偭偨偺偱偡丅傕偪傠傫丄嶌昳偑僸僢僩偡傟偽丄偦傟偵墳偠偰丄弌帒幰偵傕棙塿偑暘攝偝傟傞傛偆側巇慻傒偵偼側偭偰偄傑偡偑丄尨斦偺尃棙偼偒偪傫偲傾乕僥傿僗僩乛僾儘僨儏乕僒乕偺尦偵偲偳傔丄偦偺偨傔丄枛塱偔恖乆偵挳偐傟傞嶌昳傪憂嶌偡傟偽丄偦傟偵懳偡傞尒曉傝偑偒偪傫偲傾乕僥傿僗僩乛僾儘僨儏乕僒乕偵娨尦偝傟傞傛偆偵偟偨偺偱偡丅

丂傕偭偲傕丄偙偺尨斦偺尃棙傪傾乕僥傿僗僩乛僾儘僨儏乕僒乕偑帩偭偰偄傞応崌偲帩偭偰偄側偄応崌偲偱偼幚嵺忋偳傟偔傜偄堘偄偑偁傞偺偐偲尵偄傑偡偲丄妋偐偵屻幰偺応崌偱傕丄儗僐乕僨傿儞僌傪偟偨傾乕僥傿僗僩偵偼丄傾乕僥傿僗僩報惻偲偄偆偺偑敪惗偟傑偡丅

丂偟偐偟丄偦偺悢抣偨傞傗丄捠忢丄掕壙偺侾亾偱偟偐偁傝傑偣傫丅偙傟偵懳偟丄尨斦偺尃棙傪帩偭偰偄傟偽丄尨斦報惻偑敪惗偡傞偺偱偡偑丄偦偺悢抣偼丄捠忢丄朚妝偱掕壙偺10乣20亾丄梞妝偱掕壙偺15乣25亾偲丄傾乕僥傿僗僩報惻偲偼斾傋傕偺偵側傝傑偣傫丅偮傑傝丄壒妝偺悽奅偱偼丄尨斦偺尃棙傪帩偭偰偄傞偐偄側偄偐偑寛掕揑側偺偱偡丅

丂戞俀偵丄傾乕僥傿僗僩乛僾儘僨儏乕僒乕偵儗僐乕僨傿儞僌偵娭偡傞宱嵪揑側愑擟傪晧傢偣側偐偭偨偺偱偡丅

丂壒妝傕懠偺彜昳偲摨條丄幚嵺偵攧偭偰傒側偗傟偽壥偟偰攧傟傞偐偳偆偐暘偐傝傑偣傫丅偦偺寢壥丄巚偭偨傛偆側攧忋偘偵側傜偢丄搳帒偟偨嬥妟偑夞廂偱偒側偄応崌偑弌偰偒傑偡丅

丂偙偺傛偆側応崌丄僀儞僨傿乕僘偺塮夋側偳偱偼丄娔撀傗僾儘僨儏乕僒乕偺屄恖帒嶻乮側偐偵偼恊愂堦摨偺帒嶻傑偱乯傪張暘偟偰丄愒帤暘偺寠杽傔傪偡傞傛偆側偙偲偑僓儔偱偡丅偦偺寢壥丄娔撀傗僾儘僨儏乕僒乕偨偪偼丄堦搙嫽峴偵幐攕偡傞偲丄惗妶偺婎斦偝偊幐偄丄擇搙偲塮夋傪嶌傞僠儍儞僗傪帩偰側偔側傞偺偱偡丅

丂偲偙傠偑丄傾乕僥傿僗僩乛僾儘僨儏乕僒乕偵懳偡傞偙偆偟偨夁崜側愑擟捛媮偑側偄傛偆偵偟偨偺偑丄崱夞偺搳帒慻崌偺摿挜偱偡丅偮傑傝丄傾乕僥傿僗僩乛僾儘僨儏乕僒乕偼丄幚嵺偵夞廂偱偒偨暘偩偗偱偦傟埲忋偺愑擟偼晧傢側偔偰偄偄偲偟偨偺偱偡丅偦偺寢壥丄傕偪傠傫偦偺傛偆側傾乕僥傿僗僩乛僾儘僨儏乕僒乕偼丄堷偒懕偒摨偠傛偆側搳帒傪庴偗傞偙偲偼崲擄偵側傞偱偟傚偆偑丄偟偐偟丄塮夋偺娔撀傗僾儘僨儏乕僒乕傒偨偄偵丄庁嬥偺曉嵪偺偨傔丄廧傑偄傪捛傢傟偨傝丄峴曽傪偔傜傑偡傛偆側斶嶴側偙偲傪偟側偔偰嵪傓偺偱偡丅婃挘傟偽丄偢偭偲梕堈偵棫偪捈傟傞僠儍儞僗偑偁傞偺偱偡丅

丂戞俁偵丄崱夞偺搳帒慻崌傪棫偪忋偘偨偲偒偵偼丄丄傑偩朄棩偑偱偒偰偄側偐偭偨偺偱娫偵崌傢側偐偭偨偺偱偡偑丄偦偺屻丄搳帒帠嬈桳尷愑擟慻崌朄乮98擭11寧傛傝巤峴乯偲偄偆搳帒慻崌偵娭偡傞夋婜揑側朄棩偑惉棫偟偨偺偱偡丅

丂偙偺朄棩偑偳偆偟偰夋婜揑偐偲偄偆偲丄偦傟偼丄廬棃偱偟偨傜丄搳帒慻崌傪嶌傞偲偒偵偼丄捠忢丄柉朄偵掕傔偨慻崌偲偄偆惂搙偟偐側偐偭偨偺偱偡丅偟偐偟丄偙偺慻崌偱偼丄慻崌偑戞嶰幰偵晧偆晧嵚偵懳偟丄慻崌偵弌帒偟偨幰偼扨偵弌帒偟偨嬥妟偱偼側偔丄弌帒幰偺慡嵿嶻傪傕偭偰愑擟傪晧傢側偗傟偽側傜側偐偭偨偺偱偡乮柍尷愑擟乯丅

丂偙偆偄偆廳偄愑擟偱偼丄搳帒壠偼弌帒傪鏢鏞偣偞傞傪摼偢丄偦偺偨傔丄廬棃偺慻崌曽幃偱僗儉乕僘偵弌帒傪廤傔偰偔傞偙偲偼戝曄崲擄偩偭偨偺偱偡丅

丂偲偙傠偑丄偙偺怴偟偄搳帒帠嬈桳尷愑擟慻崌朄偵婎偯偔搳帒慻崌傪巊偊偽丄弌帒幰偼丄扨偵弌帒偟偨嬥妟偩偗愑擟傪晧偊偽偄偄偙偲偵側傝傑偡乮桳尷愑擟乯丅

丂偦偺寢壥丄偙偺曽幃偵傛傝弌帒偑旕忢偵僗儉乕僘偵幚峴偝傟傞傛偆偵側偭偨傢偗偱偡丅

丂傕偭偲傕丄偙偺朄棩偼丄傕偲傕偲傾儊儕僇偵戝偒偔棫偪抶傟偰偄傞擔杮偺儀儞僠儍乕婇嬈偺曐岇堢惉偺偨傔偵棫朄偝傟偨傕偺偱偡丅偟偐偟丄偦傟偑巚偄偑偗偢惗嶻嫤摨慻崌偺曐岇堢惉偵傕戝偄偵墳梡壜擻側傕偺偲側偭偨偲偙傠偑丄傕偲傕偲孯帠栚揑偱巒傑偭偨僀儞僞乕僱僢僩側偳偲帡偰偄偰丄偲偰傕嫽枴怺偄偙偲偱偡丅

俆丄僾儔僀僄僀僪偺夋婜惈嘇亅亅惗嶻丒棳捠偺巇慻傒亅亅

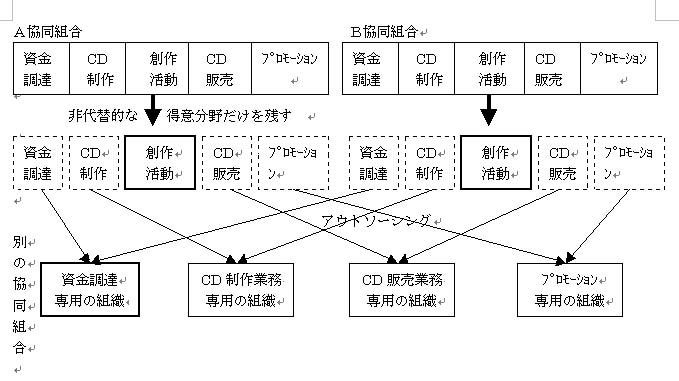

師偵丄嘇儗僐乕僪夛幮偲嘊儗僐乕僪偺棳捠夛幮偺揰偱偡偑丄偄偔偮傕偺傾乕僥傿僗僩乛僾儘僨儏乕僒乕廤抍偑廤傑偭偰丄嫤摨偟偰丄儗僐乕僪惂嶌偲儗僐乕僪棳捠偵昁梫側帠柋張棟傪慡偰娗棟丒張棟偡傞儗僐乕僪惂嶌偺娗棟夛幮偲儗僐乕僪棳捠偺娗棟夛幮傪帺暘偨偪偱棫忋偘偨偺偱偡丅

丂偦傟傑偱偩偭偨傜丄婎杮揑偵偼傾乕僥傿僗僩偲僾儘僨儏乕僒乕偲傾僔僗僞儞僩偩偗偺彮恖悢偺僌儖乕僾偱偼丄偲偰傕帺暘偨偪偱丄儗僐乕僪夛幮傗儗僐乕僪棳捠偺夛幮傪傗傞側傫偰晄壜擻偩偭偨偺偱偡丅偦偺偨傔丄偄傗偄傗側偑傜傕丄戝庤偺儗僐乕僪夛幮傗儗僐乕僪棳捠偺夛幮偵懳偟丄斵傜偺尵偄側傝偺忦審傪堸傫偱丄偙傟傜偺嬈柋傪埾戸偟偰偄偨偺偱偡丅偱側偗傟偽丄帺暘偨偪偺嶌偭偨嶌昳傪悽偵抦偭偰傕傜偆庤抜偑側偐偭偨偐傜偱偡丅

丂偟偐偟丄偙偆偟偨庛彫偺丄偟偐偟僀儞僨傿乕僘揑巙岦偺嫮偄傾乕僥傿僗僩乛僾儘僨儏乕僒乕偨偪偱傕寢懇偡傟偽丄偦傟傑偱柌偱偟偐側偐偭偨丄儗僐乕僪夛幮偲儗僐乕僪棳捠偺夛幮傪帺暘偨偪偱傕帩偰傞傛偆偵側偭偨偺偱偡丅

丂偟偐傕丄偙傟偼丄帺暘偨偪偑嶌偭偨儗僐乕僪惂嶌偺娗棟夛幮偲儗僐乕僪棳捠偺娗棟夛幮偱偡偐傜丄傾乕僥傿僗僩乛僾儘僨儏乕僒乕偺柌傪巟偊傞偨傔偵懚嵼偡傞夛幮偱偡丅偩偐傜丄帺傜偑旍偊懢傞偺偱偼側偔丄偦偺斀懳偵丄揙掙揑偵埨偄CD惢憿僐僗僩傪傔偞偟丄揙掙揑偵埨偄挊嶌尃摍偺嬈柋娗棟僐僗僩傪傔偞偟丄揙掙揑偵埨偄CD偺棳捠僐僗僩傪傔偞偟偨偺偱偡乮偦傟偼丄屄乆偺傾乕僥傿僗僩乛僾儘僨儏乕僒乕偨偪偑廤傑偭偰丄偙偆偟偨嬈柋傪愱栧偵峴偆夛幮傪棫偪忋偘傞偙偲偵傛傝幚尰偟偨偺偱偡偑乯丅偙偺揰偑丄婛懚偺戝庤偺儗僐乕僪夛幮傗儗僐乕僪棳捠偺夛幮偲寛掕揑偵偪偑偄傑偟偨丅

丂偦偙偱丄偙偙偱僾儔僀僄僀僪偑嵦梡偟偨僔僗僥儉偵偮偄偰丄傕偆彮偟夝愢偟偨偄偲巚偄傑偡丅

丂偦傟偼丄堦尵偱偄偭偰丄

丂丂丂 揙掙偟偨僐僗僩僟僂儞傪傔偞偟偨宍懺偺柾嶕

偲偄偆偙偲偱偡丅

丂尵偆傑偱傕側偔丄巹偨偪偼帒杮庡媊惗嶻偺拞偵偍傝丄惗嶻嫤摨慻崌傪棫偪忋偘偰偄偔嵺偵傕丄偙偆偟偨帒杮庡媊揑側婇嬈偲偺夁崜側嫞憟偵斲墳側偟偵偝傜偝傟傑偡丅

丂廬偭偰丄帒杮庡媊揑側婇嬈偲偺嫞憟偵晧偗側偄傛偆側岺晇傪尒偮偗弌偡偙偲偑晄壜寚偲側傝傑偡丅偦偺傂偲偮偑揙掙偟偨僐僗僩僟僂儞偺偨傔偺岺晇偱偡丅偦偙偱嬶懱揑偵峫偊傜傟偨偺偑丄俋侽擭戙偵暅妶偟偨傾儊儕僇婇嬈偺愗傝嶥偲傕尵傢傟偨傾僂僩僜乕僔儞僌乮亖嬈柋偺堦晹偺奜晹埾戸乯偺嫤摨慻崌揑墳梡偱偡丅

丂偮傑傝丄偄偔傜彫偝偔偲傕屄乆偺惗嶻嫤摨慻崌乮揑側慻怐乯偑撈棫偟偰婇嬈傪棫偪忋偘傞偲側傞偲丄儗僐乕僪夛幮偵偟偰傕丄帒嬥偺挷払偐傜巒傑偭偰丄俠俢偺惂嶌嬈柋丄俠俢偺斕攧嬈柋丄俠俢偺僾儘儌乕僔儑儞嬈柋偲偄偭偨條乆側暘栰偺嬈柋傪傂偲傝偱偙側偟偰偄偐側偗傟偽側傝傑偣傫丅

偙傟偼楇嵶偺惗嶻嫤摨慻崌偵偲偭偰偼戝曄側偙偲偱偡丅

丂偟偐偟丄傛偔傛偔峫偊偰傒傞偲丄偙偺偆偪偱丄傎偐偵戙懼晄壜擻側偦偺嫤摨慻崌摿桳偺妶摦偲偄偆偺偼丄嶌嬋丒嶌帉丄儗僐乕僨傿儞僌偲偄偭偨憂嶌揑側妶摦晹栧偩偗偱偁偭偰丄偦傟埲奜偺晹栧偲偄偆偺偼丄昁偢偟傕屄乆偺惗嶻嫤摨慻崌帺恎偑扴摉偟側偗傟偽偱偒側偄傕偺偱偼偁傝傑偣傫丅

丂偙偙偵栚傪晅偗偨偺偑丄崱夞偺僾儔僀僄僀僪偱偟偨丅

丂偮傑傝丄傎偐偵戙懼晄壜擻側憂嶌揑側妶摦晹栧偼屄乆偺惗嶻嫤摨慻崌偵巆偟丄偦傟埲奜偺晹栧偼丄屄乆偺惗嶻嫤摨慻崌偨偪偑廤傑偭偰怴偨偵寢惉偟偨暿慻怐偺嫤摨慻崌偵埾戸偡傞偲偄偆傾僂僩僜乕僔儞僌曽幃偲偄偆岺晇偱偡丅

丂尵偄姺偊傟偽丄怴偨側嫤摨慻崌偲偟偰丄俠俢偺惂嶌偵娭偡傞挊嶌尃張棟側偳偺嬈柋晹栧傪扴摉偡傞慻怐丄俠俢偺斕攧嬈柋晹栧傪扴摉偡傞慻怐丄俠俢偺僾儘儌乕僔儑儞嬈柋晹栧傪扴摉偡傞慻怐傪偦傟偧傟棫忋偘丄屄乆偺惗嶻嫤摨慻崌偼丄偦偙偵奺晹栧偺嬈柋傪傾僂僩僜乕僔儞僌乮奜晹埾戸乯偡傞偙偲偵偟偨偺偱偡丅

丂偙傟偵傛偭偰丄僋儕僄乕僞乕乛傾乕僥傿僗僩乛僾儘僨儏乕僒乕偨偪偼丄嵟傕摼堄偱杮棃傗傝偨偄偲巚偭偰巒傔偨憂憿揑側暘栰亖壒妝妶摦偵愱擮偱偒傞偙偲偵側傝傑偟偨丅

丂埲忋偺偙偲傪恾偵偟偰傒傞偲丄師偺傛偆偵側傝傑偡丅

俇丄傾乕僥傿僗僩偺丄傾乕僥傿僗僩偵傛傞丄傾乕僥傿僗僩偺偨傔偺嫤摨慻崌

丂偙偺傛偆側丄偄傢偽乽傾乕僥傿僗僩偺丄傾乕僥傿僗僩偵傛傞丄傾乕僥傿僗僩偺偨傔偺嫤摨慻崌乿偲偄偆巇慻傒偑丄彜嬈庡媊偺巇帠偵朞偒懌傜側偄丄巇帠偦偺傕偺偵屩傝偲婌傃傪媮傔傞傾乕僥傿僗僩乛僾儘僨儏乕僒乕偨偪偺嫟姶傪屇傫偩偺偼摉慠偺偙偲偱偟偨丅

丂敪懌摉帪丄俇偮偺傾乕僥傿僗僩乛僾儘僨儏乕僒乕廤抍偱僗僞乕僩偟偨偙偺嫤摨慻崌傕丄1擭屻偵偼俇攞偺俁俇傕偺僌儖乕僾丄侾擭敿屻偺2000擭俋寧尰嵼偱偼俆俆偺僌儖乕僾偑寢懇偟丄偙偆偟偰丄帺暘偨偪偺嶌傝偨偄壧傪嶌傝懕偗傜傟傞偙偲傪壜擻偵偡傞僔僗僥儉偺拞偱丄偙偙偵廤傑偭偨傾乕僥傿僗僩乛僾儘僨儏乕僒乕偨偪偼丄傛偆傗偔師偺壽戣乗乗帺暘偨偪偑嶌傞壒妝偑壥偟偰恖偵挳偄偰傕傜偆偵抣偡傞傕偺偐偳偆偐偲偄偆恀壙偑栤傢傟傞偲偄偆杮棃偺壽戣乗乗偲庢傝慻傫偱偄傞偺偱偡丅

丂丂丂丂丂

Copyright (俠) daba 丂丂丂丂丂丂丂丂丂丂丂丂丂丂丂丂丂丂丂丂丂丂丂丂丂丂丂丂丂丂丂